【半導(dǎo)體動(dòng)態(tài)分析】超級(jí)科技周期啟動(dòng)中!兩年之內(nèi)看不到掉頭的可能性,兩主線抓牛股

【硬核研報(bào)】變化小而壽命長(zhǎng),媲美高端白酒的超級(jí)賽道已被發(fā)掘!直播帶貨逐步放量,券商高喊7000億市場(chǎng)里的“新消費(fèi)龍頭”即將誕生

【碳中和動(dòng)態(tài)分析】三巨頭聯(lián)合進(jìn)軍,隆基漲價(jià)!去年中國(guó)海上風(fēng)電新增容量超過(guò)3GW,占全球新增一半以上

【硬核研報(bào)】從“偏安一隅”到布局全國(guó),市占率省內(nèi)第一國(guó)內(nèi)前三!軌道交通持續(xù)放量,這只龍頭已構(gòu)筑核心壁壘

來(lái)源:紡服新消費(fèi)馬莉團(tuán)隊(duì)

報(bào)告導(dǎo)讀

瑞麗醫(yī)美12月赴港IPO,作為杭州代表性中型連鎖機(jī)構(gòu)其募資計(jì)劃中也透露出對(duì)醫(yī)美終端品牌化、連鎖化之信心,積極尋求自建擴(kuò)張及業(yè)內(nèi)并購(gòu)機(jī)會(huì)。

投資要點(diǎn)

瑞麗醫(yī)美:深耕杭州,浙江省代表性中型醫(yī)美連鎖品牌。

瑞麗醫(yī)美創(chuàng)立于2008年,2019年收入/凈利潤(rùn)規(guī)模(不考慮上市費(fèi)用)達(dá)到1.91億/2559萬(wàn)元,從銷(xiāo)售額計(jì)市場(chǎng)份額來(lái)看,2019年瑞麗在杭州市場(chǎng)約300名醫(yī)療美容服務(wù)提供商中排名第4,市占率4.1%,在浙江省約850名醫(yī)療美容服務(wù)提供商排名第5,市占率1.9%,是浙江省內(nèi)代表性醫(yī)美連鎖品牌之一,2020年12月實(shí)現(xiàn)港股上市IPO。

杭州瑞麗為標(biāo)桿機(jī)構(gòu),4間機(jī)構(gòu)已全部實(shí)現(xiàn)盈利

瑞麗下轄2家醫(yī)美醫(yī)院及2家門(mén)診部,其中杭州瑞麗為體系內(nèi)標(biāo)桿機(jī)構(gòu),作為杭州5家5A整形醫(yī)院之一貢獻(xiàn)集團(tuán)收入半壁江山,2019年收入規(guī)模達(dá)到9449萬(wàn),活躍客戶數(shù)量2019年達(dá)到2.74萬(wàn)名;其余機(jī)構(gòu)如瑞安瑞麗、瑞麗天鴿、蕪湖瑞麗也已全部收回投資。2019年瑞麗旗下醫(yī)美機(jī)構(gòu)整體利用率達(dá)到80%,收支平衡期/投資回報(bào)期平均在21個(gè)月/47個(gè)月。

收入快速內(nèi)生增長(zhǎng)來(lái)自微創(chuàng)及光電等輕醫(yī)美項(xiàng)目的增長(zhǎng)提速

18/19年瑞麗醫(yī)療美容服務(wù)收入增長(zhǎng)30%/26%,主要來(lái)自已有機(jī)構(gòu)輕醫(yī)美業(yè)務(wù)的高速增長(zhǎng),其中微創(chuàng)美容服務(wù)18/19年收入增長(zhǎng)40%/39%,皮膚美容服務(wù)收入增長(zhǎng)74%/39%,輕醫(yī)美總體收入占比從2017年的50%提升至2019年的70%。

毛利率方面,手術(shù)/皮膚/微創(chuàng)毛利率分別在2019年達(dá)到70%/61%/43%,公司未來(lái)有意通過(guò)有意識(shí)的業(yè)務(wù)結(jié)構(gòu)調(diào)整提升競(jìng)爭(zhēng)力,如提升公司手術(shù)業(yè)務(wù)中鼻部項(xiàng)目的業(yè)內(nèi)影響力、以及通過(guò)差異化服務(wù)提升輕醫(yī)美客戶客單價(jià)等。凈利率來(lái)看,近兩年瑞麗凈利潤(rùn)(剔除上市費(fèi)用)穩(wěn)定在13%以上,處于上市醫(yī)美龍頭中游水準(zhǔn),對(duì)于中小規(guī)模機(jī)構(gòu)來(lái)說(shuō)可圈可點(diǎn)。

發(fā)展規(guī)劃:內(nèi)生+外延并舉繼續(xù)拓展江浙滬影響力,參股上游企業(yè)試水垂直整合

瑞麗已有4家機(jī)構(gòu)接待能力逐漸接近上限,本次IPO募資將主要用于杭州、蕪湖瑞麗的擴(kuò)建及服務(wù)內(nèi)容豐富以及新機(jī)構(gòu)(上海自建+浙江收購(gòu))的擴(kuò)張以持續(xù)提升在浙江及周邊地區(qū)品牌影響力。與此同時(shí),公司也積極尋求產(chǎn)業(yè)鏈垂直整合機(jī)會(huì),如19年通過(guò)參股九美信禾切入上游膨體市場(chǎng)等。

從估值來(lái)看,瑞麗目前7.8億港幣市值,對(duì)應(yīng)2020年2000萬(wàn)左右人民幣體量的凈利潤(rùn)(根據(jù)公司披露全年420萬(wàn)元?dú)w母凈利預(yù)期,剔除上市費(fèi)用估算)估值達(dá)到33X,相較A股朗姿股份/新三板華韓整形等區(qū)域性醫(yī)美龍頭規(guī)模尚小,隨著募資到位,2021年公司已有醫(yī)院的擴(kuò)建即將陸續(xù)展開(kāi),新醫(yī)院建設(shè)/收購(gòu)也在規(guī)劃之中,作為長(zhǎng)三角地區(qū)代表性醫(yī)美品牌發(fā)展值得持續(xù)關(guān)注。

風(fēng)險(xiǎn)提示:1)疫情影響零售環(huán)境,削弱客戶群體消費(fèi)能力;2)募資不及預(yù)期或新醫(yī)美機(jī)構(gòu)培育進(jìn)度不及預(yù)期

報(bào)告正文

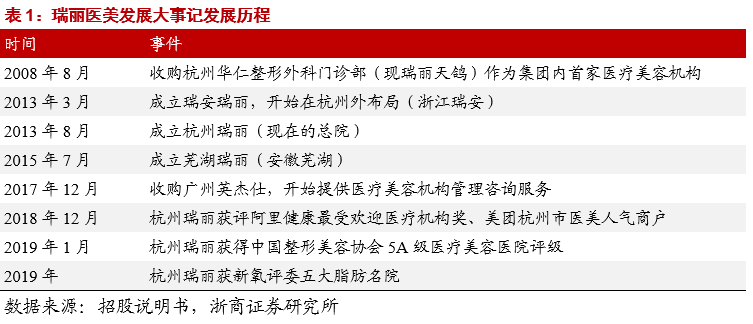

1.瑞麗醫(yī)美簡(jiǎn)介:08年起步于杭州,浙江代表性醫(yī)美連鎖品牌

深耕杭州,浙江省代表性醫(yī)美連鎖品牌。瑞麗醫(yī)美創(chuàng)立于2008年,發(fā)展12年,目前旗下共運(yùn)營(yíng)2家醫(yī)療美容醫(yī)院(杭州瑞麗、瑞安瑞麗)及2家門(mén)診部(瑞麗天鴿、蕪湖瑞麗),2019年收入/凈利潤(rùn)規(guī)模(不考慮上市費(fèi)用)達(dá)到1.91億/2559萬(wàn)元,凈利率13.4%;從銷(xiāo)售額計(jì)市場(chǎng)份額來(lái)看,2019年瑞麗在杭州市場(chǎng)約300名醫(yī)療美容服務(wù)提供商中排名第4,市占率4.1%,在浙江省約850名醫(yī)療美容服務(wù)提供商排名第5,市占率1.9%,是浙江省內(nèi)代表性醫(yī)美連鎖品牌之一,2020年12月實(shí)現(xiàn)港股上市IPO。

收入復(fù)合增速達(dá)到30%,20年下半年業(yè)績(jī)恢復(fù)良好。瑞麗17-19年收入/經(jīng)營(yíng)相關(guān)凈利潤(rùn)復(fù)合增速達(dá)到30%/20%,規(guī)模增長(zhǎng)速度跑贏行業(yè)。

2020年受到疫情影響上半年收入及利潤(rùn)下滑,但根據(jù)招股書(shū)披露預(yù)測(cè)全年歸母凈利不少于420萬(wàn)元,考慮其中包含1500萬(wàn)元左右上市費(fèi)用影響,全年經(jīng)營(yíng)相關(guān)凈利潤(rùn)利潤(rùn)仍達(dá)到1900萬(wàn)元以上,側(cè)面體現(xiàn)下半年業(yè)績(jī)恢復(fù)良好,從實(shí)際情況來(lái)看,9月為止活躍客戶人數(shù)已達(dá)到19年同期的96%,而前9個(gè)月診療量更受益輕醫(yī)美需求蓬勃發(fā)展較19年同期增長(zhǎng)1.4%。

核心團(tuán)隊(duì)深耕醫(yī)美領(lǐng)域多年,實(shí)控人持股53%;昊海生物科技作為基石投資者持股2.4%。瑞麗醫(yī)美創(chuàng)始人傅海曙先生為外科醫(yī)生出身,2008年通過(guò)收購(gòu)杭州華仁整形外科(后改名為瑞麗天鴿)創(chuàng)立本集團(tuán),目前作為實(shí)控人通過(guò)其100%持股的Ruide.BVI持有公司53%股權(quán);除傅先生外,集團(tuán)另有兩位核心董事,其中宋建良先生2008年已經(jīng)加入集團(tuán),其作為擁有33年醫(yī)療美容臨床經(jīng)驗(yàn)的資深專家目前主要擔(dān)任旗下4間機(jī)構(gòu)的院長(zhǎng),余凱先生同樣在醫(yī)療保健行業(yè)擁有超過(guò)10年經(jīng)驗(yàn),其作為廣州英杰仕創(chuàng)始人隨2017年瑞麗全資收購(gòu)英杰仕加入集團(tuán),作為行政總裁協(xié)助集團(tuán)整體管理和策略規(guī)劃。

除管理層外值得注意的是,在本次IPO后昊海生物科技(昊海生科全資子公司)作為基石投資者持股2.4%,體現(xiàn)作為產(chǎn)業(yè)鏈上游龍頭與優(yōu)質(zhì)下游公司深度戰(zhàn)略合作的決心。

2.運(yùn)營(yíng)4間成熟機(jī)構(gòu),輕醫(yī)美帶動(dòng)18、19年高速內(nèi)生增長(zhǎng)

2.1. 杭州瑞麗為標(biāo)桿機(jī)構(gòu),4間機(jī)構(gòu)已全部實(shí)現(xiàn)盈利

瑞麗醫(yī)美旗下下轄2家醫(yī)美醫(yī)院及2家門(mén)診部,除了瑞麗天鴿為2008年集團(tuán)創(chuàng)始之初收購(gòu),其余機(jī)構(gòu)均為自建, 2019年瑞麗旗下醫(yī)美機(jī)構(gòu)整體利用率達(dá)到80%,收支平衡期/投資回報(bào)期平均在21個(gè)月/47個(gè)月,目前已全部盈利且收回投資。

杭州瑞麗:瑞麗體系內(nèi)標(biāo)桿機(jī)構(gòu),杭州5家5A整形醫(yī)院之一,貢獻(xiàn)集團(tuán)收入半壁江山。杭州瑞麗位于杭州下城區(qū),2013年8月正式運(yùn)營(yíng),面積約2751平米,設(shè)有4間手術(shù)室及28間服務(wù)室,配備醫(yī)師34名,可提供美容外科、皮膚、微創(chuàng)、牙齒美容類服務(wù),2018年被中整協(xié)評(píng)委5A級(jí)整形美容醫(yī)院,為瑞麗體系內(nèi)最高規(guī)格醫(yī)院。2019年收入規(guī)模達(dá)到9449萬(wàn),占集團(tuán)醫(yī)美服務(wù)收入52%,2018/2019年收入增長(zhǎng)在30%左右,活躍客戶數(shù)量2019年達(dá)到2.74萬(wàn)名,其中老客占44%。

瑞安瑞麗:下沉布局至溫州市場(chǎng),專注皮膚美容,回頭客占比高。瑞安瑞麗醫(yī)院位于溫州瑞安,2013年3月開(kāi)始運(yùn)營(yíng),面積2861平米,設(shè)有3間手術(shù)室及19間服務(wù)室,配備醫(yī)師14名,主要提供美容外科、微創(chuàng)及皮膚美容服務(wù),其收入規(guī)模2019年達(dá)到2648萬(wàn)元,近受益輕醫(yī)美項(xiàng)目推廣帶來(lái)的用戶規(guī)模的迅速擴(kuò)張收入增速在18/19年達(dá)到34%/42%,回頭客占比也高于競(jìng)爭(zhēng)更激烈的杭州市場(chǎng),2019年/2020H1達(dá)到55%/71%。

瑞麗天鴿:差異化定位帶來(lái)高毛利率水準(zhǔn)。瑞麗天鴿位于杭州西湖區(qū),作為體系內(nèi)最早的診療機(jī)構(gòu)2008年開(kāi)始運(yùn)營(yíng),門(mén)診部建筑面積約986㎡,配備8名醫(yī)師,2個(gè)手術(shù)室及11個(gè)服務(wù)室,2019年收入規(guī)模達(dá)到3783萬(wàn)元,收入增速達(dá)到23%,與此同時(shí)由于其差異化定位,專注優(yōu)質(zhì)服務(wù)體驗(yàn),提供寬敞、私密環(huán)境及更短的等待時(shí)間,其毛利率水準(zhǔn)明顯高于其他3家機(jī)構(gòu),保持在60%以上(2020H1主要由于疫情及手術(shù)室污水管道意外泄露導(dǎo)致5-6月美容外科服務(wù)暫停)。

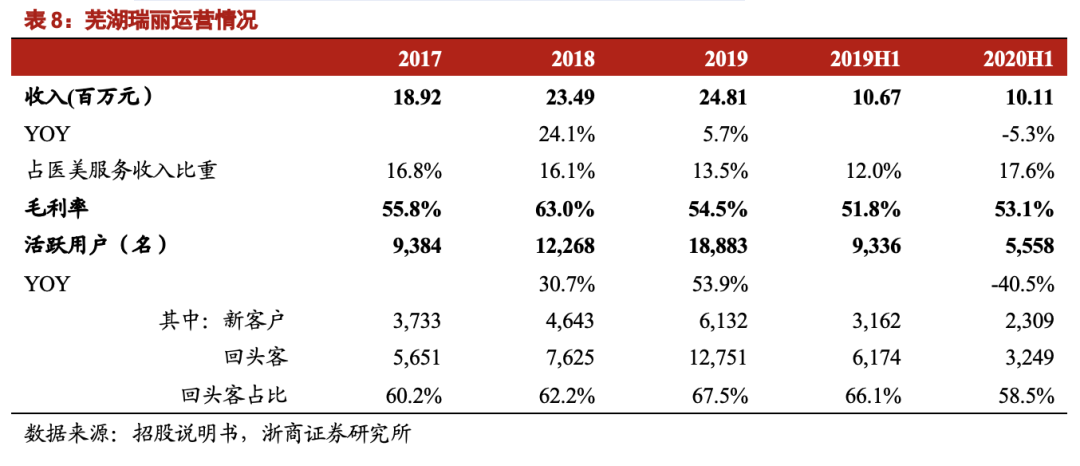

蕪湖瑞麗:蕪湖市場(chǎng)客群擴(kuò)張迅速同時(shí)回頭客占比最高。蕪湖瑞麗位于安徽蕪湖鏡湖區(qū),作為門(mén)診部建筑面積達(dá)到1374平米,配備2個(gè)手術(shù)室及13個(gè)服務(wù)室,擁有8位服務(wù)醫(yī)師,與瑞安瑞麗類似,其同樣通過(guò)輕醫(yī)美項(xiàng)目快速在蕪湖當(dāng)?shù)匚蛻簦蛻魯?shù)量迅速擴(kuò)張同時(shí)回頭客占比在2019年高達(dá)67.5%,2020年疫情期間由于安徽受疫情影響小于浙江,其收入及毛利率下滑幅度也顯著小于另外3家機(jī)構(gòu)。

2.2. 輕醫(yī)美項(xiàng)目客流爆發(fā)式增長(zhǎng),帶動(dòng)近兩年收入高增

從公司整體收入構(gòu)成來(lái)看,瑞麗醫(yī)美主要收入來(lái)源是由前述4家機(jī)構(gòu)提供醫(yī)療美容服務(wù)帶來(lái)(收入占比96%);此外2017年瑞麗全資收購(gòu)英杰仕后開(kāi)始為第三方醫(yī)療美容機(jī)構(gòu)、第三方醫(yī)師提供管理咨詢服務(wù),也形成少量收入貢獻(xiàn)。

醫(yī)療美容服務(wù):收入快速增長(zhǎng)來(lái)自微創(chuàng)及光電等輕醫(yī)美項(xiàng)目的增長(zhǎng)提速。18/19年瑞麗醫(yī)療美容服務(wù)收入增長(zhǎng)30%/26%,從結(jié)構(gòu)來(lái)看,微創(chuàng)及皮膚業(yè)務(wù)收入占比在2019年分別提升至31%及32%,成為公司和主要的收入增量來(lái)源,分業(yè)務(wù)來(lái)看:

1)受益醫(yī)美市場(chǎng)成熟、消費(fèi)者教育到位,輕醫(yī)美作為醫(yī)美入門(mén)項(xiàng)目單價(jià)低創(chuàng)口小恢復(fù)快,人群滲透率提升迅速,與此同時(shí)部分外科手術(shù)的效果也可以通過(guò)輕醫(yī)美方式形成部分替代(如通過(guò)注射玻尿酸完成鼻部填充塑性等),帶動(dòng)瑞麗旗下微創(chuàng)和光電(皮膚美容)項(xiàng)目客戶數(shù)量迅速增長(zhǎng),該兩項(xiàng)目17-19年收入復(fù)合增速分別達(dá)到39%/56%;

2)外科手術(shù)客流也有持續(xù)增長(zhǎng),但美容外科手術(shù)中單價(jià)較低的抽脂及脂肪移填的占比持續(xù)提升,由此雖客戶數(shù)量仍在增長(zhǎng)但單客平均開(kāi)支有所下降,外科手術(shù)業(yè)務(wù)整體收入規(guī)模在過(guò)去3年為持平。

3)毛利率方面,手術(shù)/皮膚/微創(chuàng)毛利率分別在2019年達(dá)到70%/61%/43%,各業(yè)務(wù)毛利率近年皆略有下探,符合行業(yè)規(guī)律,公司未來(lái)有意通過(guò)有意識(shí)的業(yè)務(wù)結(jié)構(gòu)調(diào)整提升競(jìng)爭(zhēng)力,如提升公司手術(shù)業(yè)務(wù)中鼻部項(xiàng)目的業(yè)內(nèi)影響力、以及通過(guò)差異化服務(wù)提升輕醫(yī)美客戶客單價(jià)等。

輕醫(yī)美業(yè)務(wù)帶動(dòng)老客復(fù)購(gòu)上升,有效降低引流成本。從實(shí)際經(jīng)營(yíng)效果來(lái)看,輕醫(yī)美項(xiàng)目收入占比的持續(xù)上升,而該等項(xiàng)目效果持續(xù)時(shí)間往往少于一年,有利于帶動(dòng)客戶多次返診,由此瑞麗回頭客占活躍用戶比重從2018年的47%上升至2020H1的55%;與此同時(shí)一次性診療收入占比下降,從2018年的87%下降至2019年的78%。

老客復(fù)購(gòu)有效帶動(dòng)了公司引流成本的下降,2019年公司廣告營(yíng)銷(xiāo)開(kāi)支占醫(yī)療美容服務(wù)收益的比重約為12.7%,低于2019年的中國(guó)行業(yè)平均水平(約21.9%,根據(jù)Frost&Sullivan)。

3. 財(cái)務(wù)比較:毛利率下探同時(shí)費(fèi)用段規(guī)模效應(yīng)顯現(xiàn),正常年份凈利率穩(wěn)定在雙位數(shù)水準(zhǔn)

從機(jī)構(gòu)數(shù)量及收入體量來(lái)說(shuō),瑞麗相對(duì)上市的朗姿股份、華韓整形、國(guó)際醫(yī)美等有差距(前三者基本在8-10億收入規(guī)模),但內(nèi)生增速表現(xiàn)可圈可點(diǎn),其2015年以來(lái)主要依靠已有機(jī)構(gòu)內(nèi)生發(fā)展實(shí)現(xiàn)增長(zhǎng),18/19年收入增速達(dá)到41%/20%,凈利潤(rùn)(剔除上市費(fèi)用)增長(zhǎng)達(dá)到19%/22%,通過(guò)及時(shí)抓住輕醫(yī)美蓬勃需求順利在浙江省搶占份額。

但也由于毛利率較低的輕醫(yī)美業(yè)務(wù)收入占比迅速提升(17-19年從50%提升至70%)以及所在浙江市場(chǎng)競(jìng)爭(zhēng)激烈的影響,瑞麗的毛利率在2019年下探至53%,2020年上半年由于疫情帶來(lái)產(chǎn)能利用率下降毛利率短時(shí)下行至41%,但下半年可見(jiàn)到向上恢復(fù),未來(lái)在已有客戶口碑積累的基礎(chǔ)上希望通過(guò)提供差異化服務(wù)實(shí)現(xiàn)輕醫(yī)美業(yè)務(wù)毛利率的提升。

費(fèi)用率在規(guī)模效應(yīng)下有效下行,凈利率保持雙位數(shù)水準(zhǔn)。輕醫(yī)美業(yè)務(wù)單價(jià)低但具有門(mén)檻低、復(fù)購(gòu)高特點(diǎn),利于引流,其收入占比提升雖然引起毛利率逐年下探,但同時(shí)也帶來(lái)銷(xiāo)售費(fèi)用率下行,根據(jù)瑞麗披露其單位獲客成本(即推廣及營(yíng)銷(xiāo)開(kāi)支除以獲得的新客戶數(shù)量)于2019年約為人民幣700元,低于行業(yè)平均水平(人民幣3,000元至人民幣5,000元),從銷(xiāo)售費(fèi)用率來(lái)看17-19年也穩(wěn)步下降至26%,管理費(fèi)用方面(剔除上市費(fèi)用)隨機(jī)構(gòu)培育成熟、收入規(guī)模擴(kuò)大費(fèi)用率也在持續(xù)下行,由此瑞麗2019年凈利率13.4%,處于上市醫(yī)美龍頭中游水準(zhǔn),對(duì)于小規(guī)模機(jī)構(gòu)來(lái)說(shuō)可圈可點(diǎn)。

4. 發(fā)展規(guī)劃:內(nèi)生+外延并舉繼續(xù)拓展江浙滬影響力,參股上游企業(yè)試水垂直整合

4.1. 內(nèi)生+外延并舉,繼續(xù)拓展接待能力

已有機(jī)構(gòu)持續(xù)擴(kuò)建提升接待能力,擇機(jī)新建或收購(gòu)成熟機(jī)構(gòu)。瑞麗本次IPO募資凈額約為6800萬(wàn)人民幣,結(jié)合公司內(nèi)部資源(截至20H1賬上現(xiàn)金+銀行存款+其他金融資產(chǎn)4300萬(wàn)元+人民幣)以及未來(lái)的其他外部融資,將主要用于已有機(jī)構(gòu)的擴(kuò)建及服務(wù)內(nèi)容豐富,以及新機(jī)構(gòu)(上海自建+浙江收購(gòu))的擴(kuò)張,具體來(lái)看:

1)翻新及擴(kuò)建現(xiàn)有機(jī)構(gòu):考慮現(xiàn)有設(shè)施接待能力已經(jīng)利用較為充分,公司計(jì)劃投資6550萬(wàn)港幣針對(duì)杭州瑞麗、瑞麗天鴿及蕪湖瑞麗分別擴(kuò)張1500/1000/1000㎡,新增15間服務(wù)室/1間手術(shù)室及10間服務(wù)室/12間服務(wù)室,預(yù)計(jì)擴(kuò)建后3家機(jī)構(gòu)服務(wù)承載能力較目前提升38%/102%/104%;

2)有機(jī)發(fā)展:計(jì)劃投資6550萬(wàn)港幣于上海建立一家5000-5500㎡的新醫(yī)院,配備30-40間治療室及8-10間手術(shù)室,15-20名醫(yī)師,預(yù)計(jì)2023年Q2開(kāi)業(yè);

3)策略收購(gòu):鞏固浙江省市場(chǎng)地位,擇機(jī)收購(gòu)一間經(jīng)營(yíng)至少3年、建筑面積2000-3000平米、年收入約3000萬(wàn)元、年活躍客戶超過(guò)5000名的醫(yī)美機(jī)構(gòu),投資額大約4800萬(wàn)港幣,目前潛在目標(biāo)已有3家左右,仍在考察中,若收購(gòu)對(duì)價(jià)過(guò)高則優(yōu)先考慮新建上海醫(yī)院;

4)購(gòu)置激光、外科相關(guān)醫(yī)美設(shè)備及耗材:投資2380萬(wàn)元持續(xù)拓展機(jī)構(gòu)業(yè)務(wù);

5)繼續(xù)投資品牌推廣:投資2380萬(wàn)港幣用于室外廣告、網(wǎng)絡(luò)營(yíng)銷(xiāo)及KOL合作等。

4.2. 通過(guò)戰(zhàn)略性收購(gòu)或投資實(shí)現(xiàn)垂直整合

參股九美信禾切入上游膨體市場(chǎng)。除了已有機(jī)構(gòu)的內(nèi)生增長(zhǎng)以及收購(gòu)或新建醫(yī)院的考慮外,公司近年已經(jīng)頻繁與上游企業(yè)深度互動(dòng),除了本次IPO上游玻尿酸龍頭之一昊海生科作為基石投資者參與外,19年12月,瑞麗醫(yī)美旗下全資子公司深圳瑞泉以600萬(wàn)人民幣價(jià)格收購(gòu)九美信禾10%股權(quán),后者為韓國(guó)ICM公司初真品牌面部植入物(膨體)的中國(guó)獨(dú)家分銷(xiāo)商。膨體具有不透光、可塑性、生物相容性好、質(zhì)地輕盈不易移位等優(yōu)勢(shì),作為填充材料在醫(yī)美手術(shù)、尤其鼻整形手術(shù)中滲透率有望持續(xù)提升,考慮目前僅6家制造商(3家本土、3家海外)獲得NMPA械字號(hào)注冊(cè)證書(shū),其中初真品牌為2019年3月獲批,仍在渠道推廣和消費(fèi)者口碑積累過(guò)程中。本次瑞麗參股九美信禾后雙方結(jié)成戰(zhàn)略合作,瑞麗器械獲得在安徽、浙江及上海銷(xiāo)售初真品牌膨體資格,一方面有利于初真在消費(fèi)者端的普及推廣,另一方面也實(shí)現(xiàn)了瑞麗垂直整合布局的戰(zhàn)略規(guī)劃,公司有意通過(guò)強(qiáng)化自身在鼻部整形方面優(yōu)勢(shì)提升手術(shù)業(yè)務(wù)的盈利能力,通過(guò)深度參與上游企業(yè)發(fā)展了解上游新材料、新動(dòng)態(tài),同時(shí)也為采購(gòu)成本優(yōu)化打下基礎(chǔ)。

5. 結(jié)語(yǔ)

從估值來(lái)看,瑞麗目前7.8億港幣市值,對(duì)應(yīng)2020年2000萬(wàn)左右人民幣體量的凈利潤(rùn)(根據(jù)公司披露全年420萬(wàn)元?dú)w母凈利預(yù)期,剔除上市費(fèi)用估算)估值達(dá)到33X,相較A股朗姿股份/新三板華韓整形等區(qū)域性醫(yī)美從頭規(guī)模尚小,隨著募資到位,2021年公司已有醫(yī)院的擴(kuò)建即將陸續(xù)展開(kāi),新醫(yī)院建設(shè)/收購(gòu)也在規(guī)劃之中,作為長(zhǎng)三角地區(qū)代表性醫(yī)美品牌發(fā)展值得持續(xù)關(guān)注。

6. 風(fēng)險(xiǎn)提示

1)疫情影響零售環(huán)境,削弱消費(fèi)能力;

2)新醫(yī)美機(jī)構(gòu)培育進(jìn)度不及預(yù)期

相關(guān)報(bào)告

浙商醫(yī)美.馬莉 || 朗姿股份:醫(yī)美收入高增,龍頭雛形已現(xiàn)

浙商醫(yī)美.馬莉 || 華熙生物:潤(rùn)百顏及夸迪銷(xiāo)售爆發(fā),Q4收入亮眼高增

浙商醫(yī)美.馬莉 || 肉毒素行業(yè)深度:高增長(zhǎng)、高壁壘的黃金賽道

浙商醫(yī)美.馬莉 || 朗姿股份:醫(yī)美終端龍頭,市場(chǎng)認(rèn)知存偏差

浙商醫(yī)美.馬莉 || 華韓整形:三管齊下,全面發(fā)展

浙商消費(fèi)馬莉 | 華韓整形年報(bào):乘賽道之東風(fēng),進(jìn)入全面利潤(rùn)釋放期

浙商消費(fèi)馬莉 | 朗姿股份:再設(shè)并購(gòu)基金,加碼醫(yī)美布局

浙商消費(fèi)馬莉 |?愛(ài)美客:嗨體強(qiáng)勁增長(zhǎng)帶動(dòng)業(yè)績(jī)超預(yù)期,潛在明星管線儲(chǔ)備豐富

浙商消費(fèi)馬莉 | 華熙生物:“黑零”發(fā)布,揚(yáng)帆起航

浙商消費(fèi) | 朗姿股份跟蹤點(diǎn)評(píng):再推員工持股計(jì)劃,業(yè)績(jī)考核著眼長(zhǎng)期發(fā)展

浙商消費(fèi) | 朗姿股份深度:醫(yī)美區(qū)域性連鎖龍頭格局初現(xiàn),美業(yè)發(fā)展大有可為

浙商消費(fèi) | 華韓整形深度:醫(yī)美機(jī)構(gòu)合規(guī)化先行者,運(yùn)營(yíng)管理成熟進(jìn)入利潤(rùn)釋放期

浙商消費(fèi) | 醫(yī)美終端診療機(jī)構(gòu)專題:區(qū)域性連鎖龍頭格局初現(xiàn)

浙商消費(fèi) | 愛(ài)美客:利拉魯肽受批開(kāi)展臨床試驗(yàn),積極布局減肥纖體業(yè)務(wù)

浙商消費(fèi) | 愛(ài)美客:嗨體帶動(dòng)Q3業(yè)績(jī)超預(yù)期,醫(yī)美龍頭增長(zhǎng)潛力持續(xù)爆發(fā)

團(tuán)隊(duì)介紹

馬莉 浙商證券聯(lián)席所長(zhǎng)、大消費(fèi)負(fù)責(zé)人

南京大學(xué)學(xué)士、中國(guó)社會(huì)科學(xué)院經(jīng)濟(jì)學(xué)博士;現(xiàn)供職于浙商證券研究所,曾供職于中國(guó)紡織工業(yè)協(xié)會(huì)、中國(guó)銀河證券研究部、東吳證券研究所。十三年消費(fèi)品行業(yè)研究經(jīng)驗(yàn),為投資者創(chuàng)造價(jià)值,在市場(chǎng)下打下深深烙印。

2019年新財(cái)富輕工及紡織服裝第3名,水晶球紡織服裝行業(yè)第1名;

2018年紡織服裝行業(yè)水晶球第1名;

2017年新財(cái)富紡織服裝行業(yè)第1名,水晶球第1名;

2016年新財(cái)富紡織服裝行業(yè)第1名;

2015年新財(cái)富紡織服裝行業(yè)第2名;

2014年新財(cái)富紡織服裝行業(yè)第4名,水晶球第3名,金牛獎(jiǎng)第3名;

2013年新財(cái)富紡織服裝行業(yè)第2名,水晶球第2名,朝陽(yáng)永續(xù)福布斯中國(guó)最佳分析師50強(qiáng);

2012年新財(cái)富紡織服裝行業(yè)第4名,水晶球第3名,金牛獎(jiǎng)第3名。

手機(jī)/微信:15601975988

詹陸雨 消費(fèi)行業(yè)分析師 浙商證券

復(fù)旦大學(xué)經(jīng)濟(jì)學(xué)學(xué)士、碩士,現(xiàn)供職于浙商證券研究所,曾供職于東吳證券研究所,現(xiàn)主要覆蓋紡服、化妝品,三年消費(fèi)行業(yè)研究經(jīng)驗(yàn)。

手機(jī)/微信:13920750098

王長(zhǎng)龍 消費(fèi)行業(yè)分析師 浙商證券

美國(guó)南加州大學(xué)經(jīng)濟(jì)學(xué)碩士,本科畢業(yè)于西安交通大學(xué),現(xiàn)供職于浙商證券研究所,曾供職于東興證券研究所,現(xiàn)主要覆蓋醫(yī)美、輕工、新消費(fèi)領(lǐng)域。

手機(jī)/微信:13718808225

免責(zé)聲明

本公眾號(hào)所載的信息僅面向?qū)I(yè)投資機(jī)構(gòu),僅供在新媒體背景下研究觀點(diǎn)的及時(shí)交流。

本訂閱號(hào)不是浙商證券研究所紡服新消費(fèi)馬莉團(tuán)隊(duì)研究報(bào)告的發(fā)布平臺(tái),所載內(nèi)容均來(lái)自于浙商證券研究所已正式發(fā)布的研究報(bào)告或?qū)σ寻l(fā)布報(bào)告進(jìn)行的跟蹤與解讀,如需了解詳細(xì)的報(bào)告內(nèi)容或研究信息,請(qǐng)具體參見(jiàn)浙商證券研究所已發(fā)布的完整報(bào)告。

本訂閱號(hào)所載內(nèi)容不構(gòu)成對(duì)具體證券在具體價(jià)位、具體時(shí)點(diǎn)、具體市場(chǎng)表現(xiàn)的判斷或投資建議,不能夠等同于指導(dǎo)具體投資的操作性意見(jiàn)。本訂閱號(hào)所載內(nèi)容僅供參考之用,接收人不應(yīng)單純依靠本資料的信息而取代自身的獨(dú)立判斷,應(yīng)自主做出投資決策并自行承擔(dān)風(fēng)險(xiǎn)。浙商證券研究所及本研究團(tuán)隊(duì)不對(duì)任何因使用本訂閱號(hào)所載任何內(nèi)容所引致或可能引致的損失承擔(dān)任何責(zé)任。

本訂閱號(hào)對(duì)所載內(nèi)容保留一切法律權(quán)利。訂閱人對(duì)本訂閱號(hào)發(fā)布的所有內(nèi)容(包括文字、圖片、影像等)未經(jīng)書(shū)面許可,禁止復(fù)制、轉(zhuǎn)載;經(jīng)授權(quán)進(jìn)行復(fù)制、轉(zhuǎn)載的,需注明出處為“浙商證券研究所”,且不得對(duì)本訂閱號(hào)所截內(nèi)容進(jìn)行任何有悖原意的引用、刪節(jié)或修改。

特別聲明:《證券期貨投資者適當(dāng)性管理辦法》、《證券經(jīng)營(yíng)機(jī)構(gòu)投資者適當(dāng)性管理實(shí)施指引(試行)》于2017年7月1日起正式實(shí)施。通過(guò)新媒體形式制作的本訂閱號(hào)推送信息僅面向浙商證券客戶中的專業(yè)投資者,請(qǐng)勿在未經(jīng)授權(quán)前進(jìn)行任何形式的轉(zhuǎn)發(fā)。若您非浙商證券客戶中的專業(yè)投資者,為保證服務(wù)質(zhì)量、控制投資風(fēng)險(xiǎn),請(qǐng)取消關(guān)注本訂閱號(hào),請(qǐng)勿訂閱、接收或使用本訂閱號(hào)中的任何推送信息。因本訂閱號(hào)難以設(shè)置訪問(wèn)權(quán)限,若給您造成不便,煩請(qǐng)諒解!感謝您給予的理解和配合。

免責(zé)聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請(qǐng)聯(lián)系原作者并獲許可。文章觀點(diǎn)僅代表作者本人,不代表新浪立場(chǎng)。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風(fēng)險(xiǎn),入市需謹(jǐn)慎。

相關(guān)標(biāo)簽:

相關(guān)文章推薦

喝酒?別讓“酒癮”拖垮一個(gè)家!(濟(jì)南哪里有專門(mén)戒酒的醫(yī)院)")

這背后可能隱藏著嚴(yán)重的“酒癮”問(wèn)題,若不加以重視,整個(gè)家庭都可能被拖垮。酒癮如同一個(gè)無(wú)形的惡魔,在不知不覺(jué)中侵蝕著他的生活。首先,要坦誠(chéng)溝通,讓他意識(shí)到酒癮對(duì)家庭的危害,喚醒他內(nèi)心深處的責(zé)任感。 別讓“酒癮”…...

愛(ài)肝日濟(jì)南中醫(yī)肝病醫(yī)院全國(guó)“4 4”治肝活動(dòng)進(jìn)行中")

針對(duì)乙肝—肝硬化—肝癌的惡性進(jìn)展鏈條,我院全國(guó)“4+4”治肝行動(dòng),通過(guò)免費(fèi)篩查快速鎖定高危人群,聯(lián)合京滬魯三地權(quán)威專家,建立中西醫(yī)協(xié)同診療機(jī)制,提升乙肝篩查率、肝硬化逆轉(zhuǎn)率。針對(duì)19歲以上重點(diǎn)人群,采取免費(fèi)…...

中金財(cái)富證券廣州體育東路凈買(mǎi)入1797.29萬(wàn)元")

4月23日,曙光股份漲6.43%,日振幅值達(dá)14.52%,日換手率達(dá)13.67%,收盤(pán)價(jià)4.47元,成交額3.95億元,總市值30.56億元。當(dāng)日,滬深交易所公布的交易公開(kāi)信息顯示,曙光股份(600303)因振幅值達(dá)15%的證券登上龍虎榜。......

4月16日,國(guó)際整形外科領(lǐng)域知名專家張英煥院長(zhǎng)蒞臨沈陽(yáng)維康醫(yī)院,以先進(jìn)的6D煥顏提升術(shù)為核心技術(shù),為多位求美者提供了個(gè)性化的面部年輕化解決方案。此次跨國(guó)醫(yī)美合作不僅充分展示了韓式微創(chuàng)技藝的獨(dú)特風(fēng)采,也標(biāo)志著沈陽(yáng)維康醫(yī)院“國(guó)際專家常態(tài)化坐診”...

品驚艷亮相第十三屆全國(guó)激光美容與面部年輕化學(xué)術(shù)大會(huì)")

聚焦學(xué)術(shù)前沿? 共襄醫(yī)美盛會(huì)由中國(guó)醫(yī)師協(xié)會(huì)、中國(guó)醫(yī)師協(xié)會(huì)美容與整形醫(yī)師分會(huì)主辦,復(fù)旦大學(xué)附屬華山醫(yī)院、中國(guó)人民解放軍總醫(yī)院第七醫(yī)學(xué)中心承辦的中國(guó)醫(yī)師協(xié)會(huì)美容與整形醫(yī)師分會(huì)第十三屆全國(guó)激光美容與面部年輕化學(xué)術(shù)大會(huì),于2025年4月17......

銳醫(yī)療科技核心高管團(tuán)隊(duì)一行到訪星榮整形 研討共筑醫(yī)美產(chǎn)學(xué)研醫(yī)創(chuàng)新高地")

香港2025年4月23日 /美通社/ -- 2025年4月22日,復(fù)銳醫(yī)療科技有限公司(英文"Sisram"簡(jiǎn)稱"復(fù)銳醫(yī)療科技")核心高管團(tuán)隊(duì)一行到訪復(fù)星健康醫(yī)美旗艦品牌重慶星榮整形外科醫(yī)院(以下簡(jiǎn)稱"......

近日,合肥市第一人民醫(yī)院燒傷整形科丁云林主任團(tuán)隊(duì)成功為一名18歲車(chē)禍致左下肢毀損傷的年輕女性患者完成高難度創(chuàng)面修復(fù)手術(shù)。_新浪網(wǎng)...

本站收錄的網(wǎng)站若侵害到您的利益,請(qǐng)聯(lián)系我們刪除處理!| 聯(lián)系QQ:381708881 請(qǐng)注明來(lái)意! Copyright ? 2023 愛(ài)美?導(dǎo)航 All Rights Reserved. 蜀ICP備2022025146號(hào)-2 XML地圖

美.馬莉 || 瑞麗醫(yī)美深度:深耕杭州,區(qū)域性醫(yī)美終端龍頭展露頭角-行業(yè)動(dòng)態(tài)-愛(ài)美?導(dǎo)航-全國(guó)整形美容機(jī)構(gòu)收錄排名大全「正規(guī)安全」")

美.馬莉 || 瑞麗醫(yī)美深度:深耕杭州,區(qū)域性醫(yī)美終端龍頭展露頭角-行業(yè)動(dòng)態(tài)-愛(ài)美?導(dǎo)航-全國(guó)整形美容機(jī)構(gòu)收錄排名大全「正規(guī)安全」")

整形 WJ原辰醫(yī)院雙眼皮面診|發(fā)現(xiàn)眼睛變美的「黃金比例尺」")